マイホーム購入の理由は人それぞれですが、結婚がきっかけで考えはじめたという人も多いでしょう。

最近では共働きも世帯も多くなり、2人の収入を合わせて住宅ローンを組むケースが増えてきました。

ここでは夫婦で組む住宅ローンの説明をしていきます。

それぞれのローンを組む方法や注意点、「連帯保証」「連帯債務」の違いについてまとめてみました。

夫または妻が一人で住宅ローンを組む場合

まず夫または妻が一人で住宅ローンを組むケースから確認しましょう。共働きではない場合や、一人で借りるだけで必要な金額をまかなえる場合はこのケースが一般的ですね。

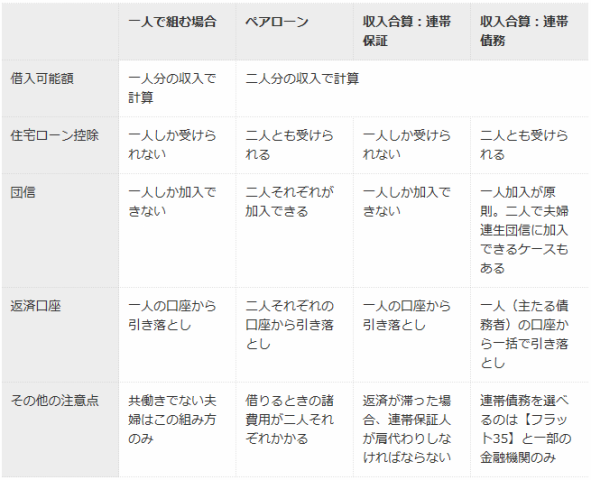

住宅ローンの借り方で注意したいのは、主に借入可能額と住宅ローン控除、それに団体信用生命保険(団信)の3つです。

夫または妻が一人でローンを組む場合、借入可能額は原則として一人分の年収に基づいて審査されます。二人分の年収を合わせて借りるのに比べて、借りられる額は少なめになります。

住宅ローンの年末残高に応じて所得税などが減税される住宅ローン控除は、住宅ローンを借りた人しか対象になりません。したがって夫婦のどちらか一人のみが住宅ローンを借りた場合は、もう一方は住宅ローン控除が利用できないことになります。

借りた人が万一死亡した場合などには、団信の保険金でその人が借りていた住宅ローンが返済されます。住宅ローンを一人で借りてその人が亡くなった場合は保険金で全額が完済されるので、残された遺族はローンの心配をせずに住み続けることが可能です。

夫婦それぞれが住宅ローンを組む場合(ペアローン)

共働き世帯であれば、夫婦がそれぞれ住宅ローンを借りることができます。これがペアローンで、二人とも同じ金融機関で借りることが前提になります。

ペアローンは夫婦それぞれの年収を基に審査されるので、一人で借りるよりも合計の借入可能額を増やせるメリットがあります。まだ若くて年収が低い夫婦におすすめです。ただしローンが2つになるとローン契約(金銭消費貸借契約)も別々になり、手数料や保証料なども2つ分かかる点に注意が必要です。

ローンを借りる人が二人になるので、住宅ローン控除も二人それぞれに受けることができます。借りる額が増えれば、控除によって戻ってくる税金も増えます。ただし二人とも控除を受けるには住宅の名義を二人の共有にしておく必要があるので、住宅ローンの借入額も含めて夫婦それぞれが出資した割合に応じて名義を分けておく必要があります。

ペアローンの場合の団信は夫婦それぞれが加入することになります。したがって返済中に夫婦のどちらかが死亡した場合は、それぞれが借りていたローンだけが保険で完済され、もう一方が借りているローンはそのまま返済が続きます。

夫婦の収入を合わせて住宅ローンを組む場合(収入合算)「連帯保証」と「連帯債務」のちがい

共働き夫婦が二人分の収入を合わせて金融機関の審査を受け、1つの住宅ローンを借りる方法もあります。これを収入合算と呼び、一人分の収入で借りるよりも借入可能額を増やすことが可能です。

収入合算はさらに連帯保証と連帯債務の2つのタイプに分けられます。

連帯保証とは

連帯保証は夫婦の一方が債務者として借りた住宅ローンを、もう一方が保証する形のことを言います。

連帯保証人は債務者がなんらかの理由で返済できなくなったときに、その返済を肩代わりしなければならなくなります。ただし連帯保証人は債務者ではないので住宅ローン控除を受けることも、団信に加入することもできないので注意が必要です。

連帯債務とは

これに対し、連帯債務は夫婦の一方が主たる債務者となり、もう一方が連帯債務者となる形のことを言います。夫婦のいずれも債務者として、金融機関に対してローンの返済義務を負います。また夫婦二人とも債務者になるので、年収比率や住宅の持ち分割合に応じて住宅ローン控除を受けることができます。【フラット35】で収入合算をする場合は夫婦の連帯債務となりますが、民間金融機関の住宅ローンで連帯債務を選べるのは一部のみです。

連帯債務の場合の団信については、主たる債務者のみが加入するのが原則となります。その場合、連帯保証人が死亡しても保険金が下りないので、主たる債務者は返済を続けなければならなくなります。ただし連帯債務の夫婦のどちらも保険の対象となる「夫婦連生型」と呼ばれる団信に加入できるケースがあり、その場合はどちらか一方が死亡すると保険金でローンの全額が完済されます。この夫婦連生型の団信は【フラット35】を借りるときに利用できるほか、民間金融機関の住宅ローンでも利用できる場合があります。

夫婦で借りる場合の住宅ローンの組み方を比較

共働き夫婦が住宅ローンを借りる場合の選択肢は4つありますが、どれが適しているかは二人の働き方によって異なります。

例えば一方がパート社員や非正規雇用の場合は収入が不安定になるケースも考えられるので、無理に二人で組まずに一人で組むのが無難かもしれません。

二人とも正社員で今後も働き続ける場合は、ペアローンや連帯債務で組めば、借入額も増えますし、二人とも住宅ローン控除が受けられるなどメリットがあります。

夫婦で借りる場合の住宅ローンの組み方

なお、住宅ローンの返済額が引き落とされる返済口座については、ペアローンの場合は二人それぞれの口座から引き落とされますが、それ以外は借りている人一人の口座からの引き落としとなります。

連帯債務の場合は主たる債務者の口座から一括で引き落とされるので注意しましょう。

このように夫婦で住宅ローンを借りる場合の組み方にはいくつかのパターンがあるので、それぞれのメリットと注意点を理解して選ぶようにしましょう。