今回の記事は、自ら居住する家(マイホーム)を売った時に売却益(譲渡所得)が出た場合に受けることができる特例について述べていきます。

どのような時に売却益が出るのか、売却益が出たときにかかる税金等についてまずは述べていきます。

売却益(譲渡所得)なんてあるの?

一般的に、自分のマイホームを売って利益が出るなんて想像できませんよね。

建物は経年劣化と共に価値も落ち、今の最先端な住宅に比べ断熱・設備等も良くはありません。

それなのに売ったら利益がでるなんてあるのだろうか?と思うのでないでしょうか?

実際私もこの特例を知るまではそう思っていました。

令和5年現在の明石市は、西明石駅・大久保駅近隣の駅近マンションが実際買った時の金額より高く売れている例もあります。

また土地価格・戸建住宅の価格も高騰し、明石市では不動産を購入しずらい時期におります。

コロナ禍、ウクライナ・ロシア戦争にはじまる物価高がその原因のひとつかもしれません。

そのような物価高の背景のなか

都市部・駅近・人気エリアでは地価の高騰が進み、買った時より高く売れる物件が出ているのが現実です。

そんなラッキーな人にはもれなく売却益(譲渡所得)が発生し、ありがたい税金がかかってきます。

が、ここでひとつ注意!!

この記事を読んでるあなたは

売却益=売却金額-購入金額 と思っていませんか?

私もこの特例を知るまでは単純にそう思ってました。

実はそんなに単純な計算ではなく、土地の地価が上がっていれば思わぬ売却益が計上される場合もあります。

まずは売却益(譲渡所得)から見ていきましょう。

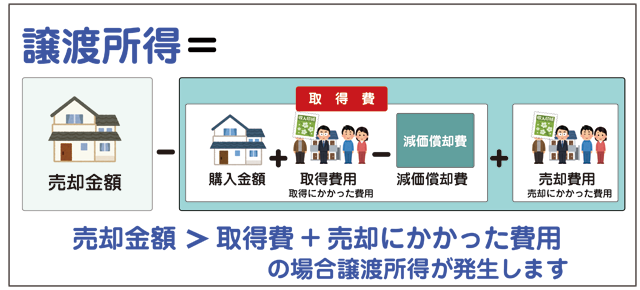

不動産の売却益(譲渡所得)とは、

売却益(譲渡所得)=【売却金額-取得費用+売却にかかった費用】

●売却金額

家を売った時の金額

●取得費

購入額に加え、取得時に支払った印紙税、仲介手数料、登録免許税等取得等にかかった所定の費用を合わせたものに【建物の減価償却費】を引いた金額(※1)となります。

●売却にかかった費用

家を売り渡す時の費用(印紙税、仲介手数料や、登録免許税等売るときにかかった費用)のことです。

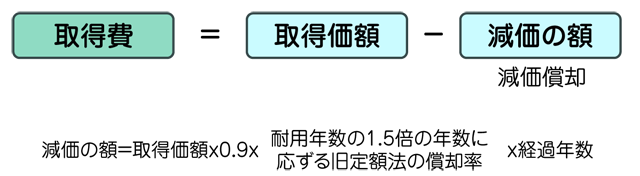

(※1)

建物等のように使用又は期間の経過により価値が減少する資産の取得費は、減価償却して費用が算出されます。買った時の金額=取得費ではないので注意が必要です。

下記図を参照

耐用年数の1.5倍の年数に応ずる旧定額法の償却率は建物の構造により数字が異なります。

ここでは詳しい計算は割愛させていただきますので興味のある方は下記の国税庁のHPへのリンクをクリックしてください。

減価償却費の計算について

国税庁HPはこちらをクリック!

このように減価償却費を引かれた金額が【取得費】となり、決して買った時の金額ではありません。

つまりは取得費が下がれば下がるほど売却益が出る可能性がありますので、地価が高騰しているエリアで不動産を譲渡する場合は特に注意が必要です。

しかも今回ご紹介する特例は、自分で確定申告しないと受けれない特例ですので、この特例の適用内容を知らない人はスルーしてしまう恐れがあります。

もし売却益が出た場合・・・ もちろん課税されます

不動産売却で売却益(譲渡所得)が発生すると、その利益部分に譲渡所得税が課税されます。

その中身は大きく3つ

●所得税

●住民税

●復興特別所得税(注1)

(注1)復興特別所得税とは東日本大震災からの復興の為の特別な所得税で2037年12月31日まで課税される予定となっています。基準所得税額に2.1%相当額が上乗せされます。

では実際にどのくらいの税金がかかるのかの話をする前に、まず知っておく必要がある事柄があります。

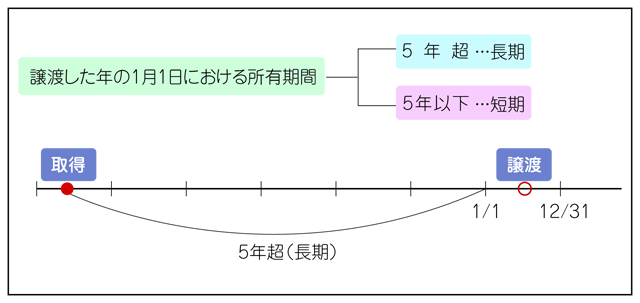

それはどの位の期間その不動産を所有していたかで、それによって大きく税率が変わってきますので注意が必要です。

まずは、下記の表を見てください。

譲渡した年の1月1日における所有期間が5年を超える場合は【長期譲渡所得】になり、それ以外の場合には【短期譲渡所得】として分けられます。

簡単に説明すると、取得した日からお正月を6回迎えると長期となり、それ以外は短期となります。

では税率を見てみましょう。

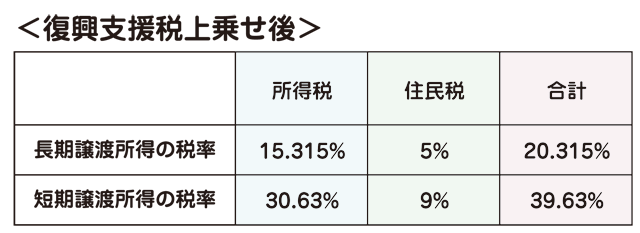

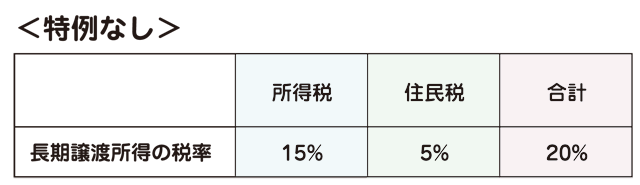

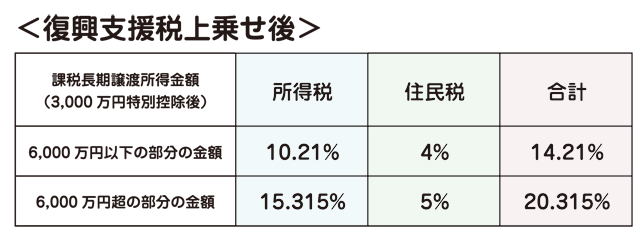

【長期譲渡所得の税率】・・・所得税15%・住民税5%

【短期譲渡所得の税率】・・・所得税30%・住民税9%

※上記の基準所得税額に2.1%の復興特別所得税が上乗せされます。

長期譲渡:15%→15.315%

短期譲渡:30%→30.63%

単純に2.1%を加算するのではなく、あくまで基準所得税額に対して2.1%の税をかけていますので上記のような数字になります。

復興税を入れると下記のようになります。

結構な金額の税金がかかってビックリする人は多いのではないでしょうか?

本当に高いです(怒)!

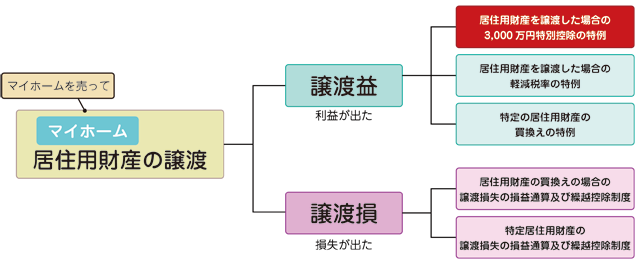

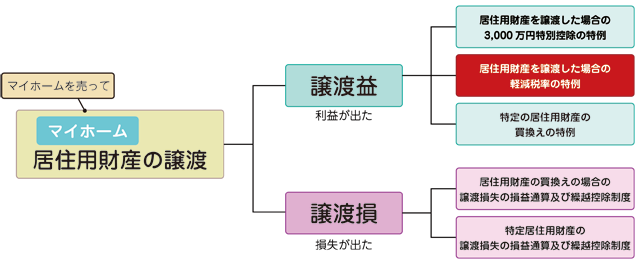

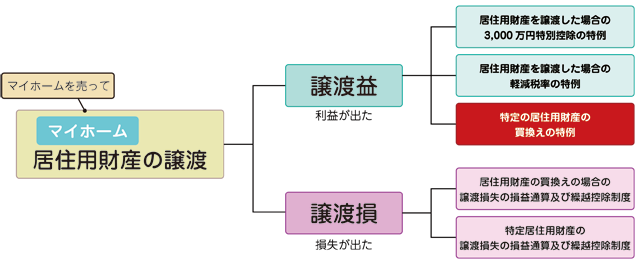

この高い高い税金に対して受けれる特例が今回の記事となり、

所定の要件を満たせばこれから説明していく

①【居住用財産を譲渡した場合の3,000万円の特別控除】と

②【居住用財産を譲渡した場合の軽減税率の特例】

③【特定の居住用財産の買換えの特例】

を受けることができます。

【要注意】

①と②の併用は可能。③と(①・②)の併用は不可となっています。

今回の記事はあくまでも居住用財産(マイホーム)に限った記事であり、事業用は別になりますので注意が必要です。

売却益(譲渡所得)が出た時に受けれる3つの特例

マイホームを売った個人の譲渡所得の特例のまとめ図

居住用財産を譲渡した場合の3,000万円特別控除とは

【居住用財産を譲渡した場合の3,000万円の特別控除】とは、不動産を売却して利益が発生した場合に受けることが出来る特別控除です。

結論から言いますと、居住用財産(マイホーム)の売却で売却益が出た人は一定の要件を満たせば【居住用財産の3,000万円特別控除】を受けることができ、売却益が3,000万円以下なら税金がかからないということです。

【適用要件】

①次のいずれかに該当すること

■現在主に住んでいる自宅(マイホーム)であること

■転居済みの場合、転居後3年目の年末までの売却であること

■建物を解体した場合、解体から1年以内に売却すること(転居後3年目の年末までの売

却)、またその敷地を貸し付けその他の用に供してないこと。

②

■売却した年の前年および前々年にこの特例を受けていないこと。

■マイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていない

こと

③

■売却した年、その前年および前々年にマイホームの買換えや交換の特例の適用を受けて

いないこと

④

■売却した不動産について、収用等の場合の特別控除など他の特例の適用を受けていない

こと

⑤

■災害等によって失った家屋の場合、その土地に住まなくなった日から3年を経過する日の属

する年の12月31日までに売ること

⑥

■売り手と買手が親子や夫婦など特別な関係でないこと

【要注意】

相続で取得した不動産を売却して売却益が出た場合は他に要件がありますので注意が必要です。

【控除対象に入らないケース】

■3,000万円の特別控除を受けることを目的として入手した不動産

■一時的な住まいとして利用した家屋(新築する際等)

■別荘など

【要注意】

住宅ローン控除又は認定住宅等の特別控除の適用を受けた場合この控除は利用できません。

つまりは、家を売って新しい家を買った時には住宅ローン控除との併用はできないということ。

相続と違い、マイホームを売却している訳ですから新しいマイホームを手に入れている可能性がありますので注意が必要です。賃貸住まい、現金で新しいマイホームを買った場合はOKです。

このようなケースの場合、住宅ローン控除と【居住用財産を譲渡した場合の3,000万円の特別控除】の控除金額を比較してどちらを選べば得になるか計算し、良い方を選びましょう。

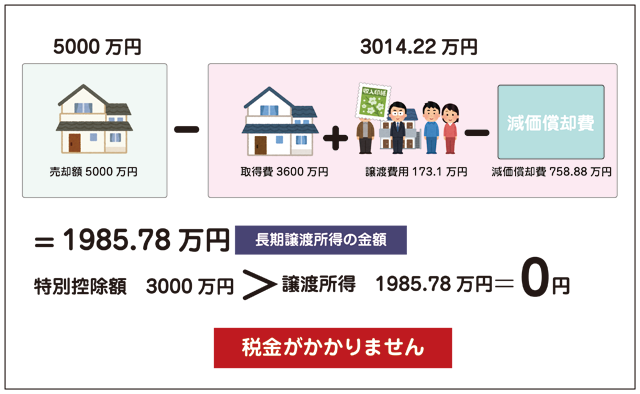

計算例

ではここで一つの計算例をご紹介いたします。上記の図を見れば分かりやすいと思います。

◇所有期間 家・土地とも17年

◇譲渡対価:5,000万円

◇取得費:

土地:2,000万円(登記費用等を含む)

建物:1,600万円(登記費用等を含む)

◇譲渡費用:173.1万円(仲介手数料171.6万円 収入印紙1.5万円 合計173.1万円)

◇減価償却費:規定通り計算で 758.88万円(ここでは計算式を省きます)

【計算】

■取得費=【建物:1,600万円】−【減価償却費:758.88万円】+【土地:2,000万円】

合計=2,841.12万円

■譲渡費用:173.1万円

■長期譲渡所得の金額 5,000万円−(2,841.12万円+173.1万円)=1,985.78万円

■特例の適用結果 1,985.78万円<3,000万円=0円

【結果】 無税となります。

特別控除を受ける為には確定申告が必要です!

この制度を受けるには

必ず 確定申告をしてください。確定申告しないとこの控除を受けれません。

【申請期間】:売却した年の翌年の2月16日~3月15日の間

適用要件を満たし、確定申告することによってこの控除を受けることが出来ます。

この税制の詳しい内容は国税庁のHPをご覧ください!こ

こちらをクリック!

マイホームを売った個人の譲渡所得の特例のまとめ図

居住用財産を譲渡した場合の軽減税率の特例(所有期間10年超)とは

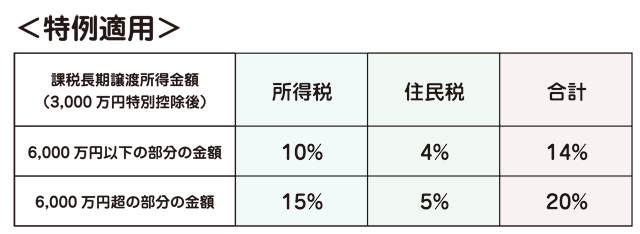

上記の【3,000万円特別控除】を受けるとき、その家と土地(土地又は借地権)の所有期間が、譲渡した年の1月1日においていずれも10年を超えている場合には、この軽減税率の特例を受けることができます。

この軽減税率の特例は上記の【3,000万円特別控除】利用して、まだ所得がある場合に利用することができます。

この軽減税率の特例は、買換えの特例(別ページ:居住用財産(マイホーム)を売った時に損失が出た場合に利用できるお得な2つの制度)との併用はできません。

軽減税率を分かりやすくまとめてみました

令和5年分の譲渡の場合、平成24年12月31日以前に取得したもの(所有期間10年超)が該当。

特例を適用した税率とその下には特例なしの税率を比較しやすいように並べております。

特例の有り無しで6,000万円以下の部分では6%の差があります。これはかなり大きい数字です。

上記の【3,000万円特別控除】の特例と同じく、復興財源確保の規定がこちらにもかかり、平成25年から25年間は基準所得額に2.1%の復興特別所得税が上乗せされます。(下表参照)

【3,000万円特別控除】を受けてなお譲渡所得がある場合で

控除後の6,000万円以下の部分に対して採用される軽減税率の特例となります。

6,000万円を超えた部分は普通の長期譲渡所得と同じものが課税されます。

なんかお金持ちに対しての特例みたいで、あんまりいい気はしないですね(個人の感想)。

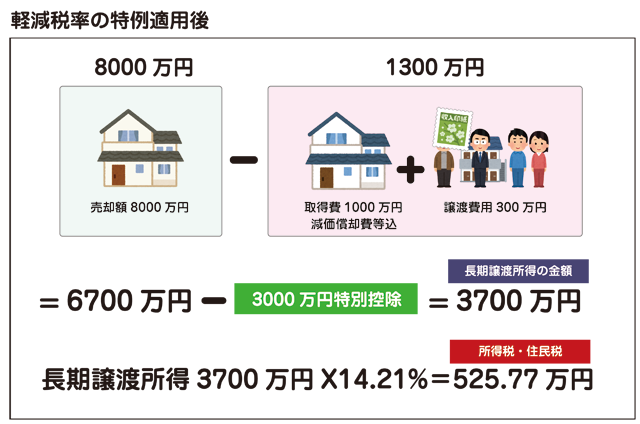

計算例

◇所有期間 家・土地とも20年

◇譲渡対価:8,000万円

◇取得費:1,000万円(減価償却費を引いた最終的な金額)

◇譲渡費用:300円

【計算】

■長期譲渡所得の金額 8,000万円-(1,000万円+300万円)=6,700万円

■①の特例の適用結果 6,700万円-3,000万円=3,700万円 ←これが軽減税率の特例を受ける

■税額(所得税・住民税)3,700万円X14.21%=525.77万円

■手取り金額 8,000万円-300万円-525.77万円=7,174.23万円

となります。

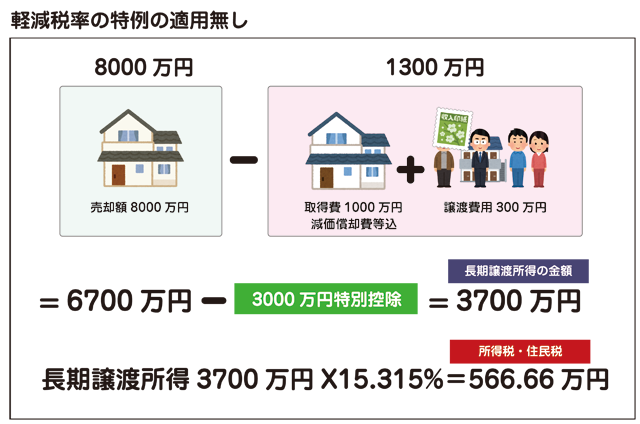

もしこの軽減税率がなければ

■税額(所得税・住民税) 3,700万円X15.315%=566,66万円

■差額 525.77万円-566.66万円=40.89万円の節税となります。

マイホームを売った個人の譲渡所得の特例のまとめ図

特定の居住用財産の買換えの特例とは

まずは前提として、居住用財産を譲渡し譲渡所得の金額が3,000万円を超える場合に受けることができる特例となります。

譲渡所得が3,000万円を超えない場合は上記の【3,000万円控除の特例】を適用すればよいのでこの特例を考える必要はありません。

譲渡所得の金額が3,000万円を超える場合には、【3,000万円控除の特例】+【軽減税率の特例】もしくは【特定の居住用財産の買換えの特例】のどちらかを選ぶ選択制になっています。併用はできません。

この特例は、特定の居住用財産(マイホーム)を、令和5年12月31日までに売って、新しくマイホームを買い換えた時は、一定の要件のもと、譲渡益に対する課税を将来に繰り延べることができる特例です。

繰り延べることができるだけで、譲渡益が非課税になるわけでありません。

じゃぁいつまで繰り延べられるのかというと、新しく買ったマイホームを売却した時に課税されます。

その時には【以前に住んでいた家+新居】の譲渡所得に対して課税されるので、かなり高額な税負担になります。

じゃ死ぬまで住んだら払わなくていいんじゃない?と思いますよね。もちろん払わなくていいんです!

が、あなたが亡くなった後、その家を相続した子供がその家を売却する時に課税されます!!

自分で払うか、子供が払うかの違いがあるだけです。

ただの説明だけだと特例の内容が入ってこないと思いますので

簡単な例を2つほど紹介いたします。

なぜ2つなのかと言うと、新しく購入した家が売却額より高いか安いかで内容が変わってくるからです。

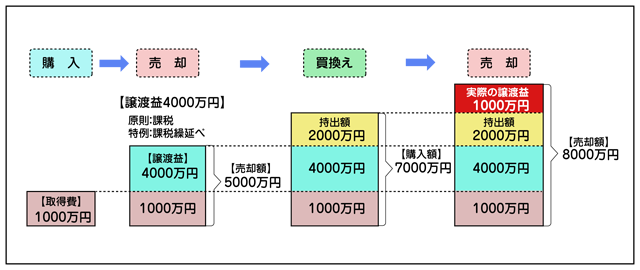

買換え特例の適用例その①---売却額より新居の購入額が高い場合

1,000万円※で購入したマイホームを5,000万円で売却し、7,000万円のマイホームに買い替えた場合には、通常の場合、4,000万円の譲渡益が課税対象となりますが、この特例の適用を受けた場合、売却した年分で譲渡益への課税はおこなわれず、買い替えたマイホームを将来譲渡した時まで譲渡益に対する課税が繰り延べられます。

※ここでは計算を簡単にする為、譲渡費用、減価償却等を省き単純に1000万円で購入としています。

◇取得費: 1,000万円

◇売却価格:5,000万円

◇新居購入価格:7,000万円

◇新居売却価格:8,000万円

下記の図を参照すると分かりやすいと思います。

【売却】

最初の売却時で4000万円の譲渡所得が出ています。

この時点で【3,000万円控除の特例】+【軽減税率の特例】か【買換えの特例】のどちらかを選択することになります。図では【買換え特例】を選択しています。

【買換え特例】の適用でこの時点では課税されません。

【買換え】

新居の購入資金7,000万円の為に手出しで2,000万円お金を入れて購入しています。

【ここで注意】新居の購入金額が最初の売却金額より高ければ繰り延べることができますが、新居の購入金額が最初の売却金がより低ければその時点で納税しなければいけません。

【売却】

新居を8,000万円で売却しており、新居購入時の金額との差額1000万円が今回の譲渡所得として扱われます。

が!ここが大事!

最初の説明の通り、最初の売却時の譲渡所得(4,000万円)は繰り延べされているだけで、売却時には計上しなければいけません。

つまりは、最初の売却時の(4,000万円)+2回目の売却時の(1,000万円)の合わせて

【5,000万円】が譲渡所得として課税されます。

結構な額になりますが、この特例自体がただ単に納税を先延ばししてるだけの制度なので先に払おうが後で払おうが納税金額は同じになるということがミソです。

新居購入後3年経過すれば、また【3,000万円控除特例】等の特例が使えるようになりますので、3年以内には決して売ってはいけません。

3年以降に売却し【3,000万円控除の特例】+【軽減税率の特例】の適用を受ければ

5,000万円-3,000万円=2,000万円にのみ税金がかかるようになります。

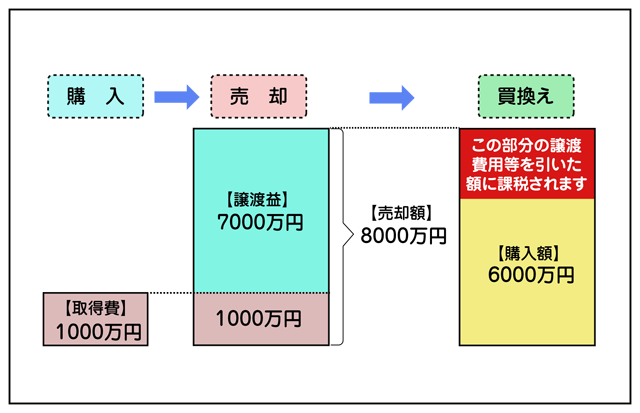

買換え特例の適用例その②---売却額より新居の購入額が安い場合

◇取得費: 1,000万円※

◇売却価格:8,000万円

◇新居購入価格:6,000万円

※ここでは計算を簡単にする為、譲渡費用、減価償却等を省き単純に1000万円で購入としています。

【売却】

7,000万円の譲渡所得がでています。

この時点で【3,000万円控除の特例】+【軽減税率の特例】か【買換えの特例】のどちらかを選択することになります。

【買換え】

新居購入価格が6000万円なので、売却額より2000万円安くなっています。

このような売却額より新居購入額が安くなっている場合は、その超える部分(2,000万円)にのみ課税がなされます。下の図参照

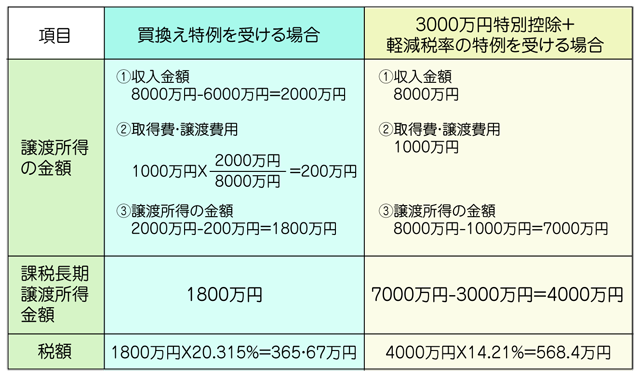

このケースの場合の【買換え特例】と【3000万円控除特例】の比較表をご覧ください。

上図のように家を買換えする場合はこの特例を適用すれば新居の購入価格が引かれますので収める税金も少なくなります。

適用要件

この特例には売る家・買う家それぞれに条件が定められています。

他の特例より多くの条件が定められていますので注意が必要です。

以下の全ての要件に当てはまる必要があります。

☆譲渡資産(売却する家)

■所有期間が家屋・土地共に10年を超えていること。

これも1月1日における所有期間という決まりがあり、所有してからお正月を10回迎えれば10年を超えたとされます。

■居住期間が10年以上であること

■令和5年12月31日までに譲渡したのものであること

■売却価格が1億円を超えないこと

■転居済みの場合、転居後3年目の年末までの売却であること

■建物を解体した場合、解体から1年以内に売却すること(転居後3年目の年末までの売却)

またその敷地を貸し付けその他の用に供してないこと

☆買換資産(購入する家)

■家屋の床面積(登記簿)が50㎡以上であること

■敷地面積が500㎡以下であること

■家屋が令和6年1月1日以後に建築確認を受ける住宅であること

■家屋が一定の省エネ基準を満たすもの

■中古住宅である場合、築25年以内のもの又一定の耐震基準を満たすもの

■マイホームを売った年の前年から翌年までの3年の間にマイホームを買い換えること

■売った年かその前年に取得したときは、売った年の翌年12月31日まで居住すること

■売った年の翌年に取得したときは、取得した年の翌年12月31日まで居住すること

☆その他

■売却した年の前年および前前年に【3,000万円こ控除の特例】特例を受けていないこと

■売却した年の前年および前前年にマイホームの譲渡損失についての損益通算及び繰越控除

の特例の適用を受けていないこと

■売却先が親子や夫婦など特別の関係がある人に対して売ったものでないこと

■交換、買換え、特別控除など他の課税の特例の適用を受けていないこと

【要注意】

住宅ローン控除との併用はできません。

自宅の売却した翌年に確定申告をしないといけません。自動では適用されません。

もっと細かな制約がありますので詳しくは国税庁HPをご覧ください。

国税庁HPはこちらをクリック!

まとめ

住宅を売却した時に売却益が出た場合に利用できる特例3つのご紹介でした。

【3000万円控除特例】+【軽減税率特例】と【買換え特例】は併用できず、どちらを選べば得になるかの判断が必要となります。

3000万円を超える譲渡所得がでる場合、まずは税理士や役所に相談してみるのが良いでしょう。

※当該記事は作成時の内容であって、将来法令改正があり内容変更がある場合がございます。

あくまでもこういう制度があるという呼びかけであり、この特例を弊社が保証するものではありません。

最終判断は専門家にご相談することをお勧めいたします。