相続税の基礎控除

相続時精算課税制度の説明をする前に、まずは相続税の基礎控除を押さえておきましょう。

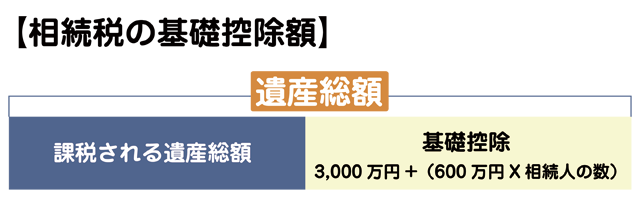

被相続人(亡くなられた人)が残した財産すべてに相続税がかかる訳ではなく、基礎控除額を引いた額に相続税がかかってきます。

【相続税の基礎控除額】

=3,000万円+(600万円X相続人の数)

上図のように、遺産総額から基礎控除を引いた部分にのみ相続税がかかってきます。

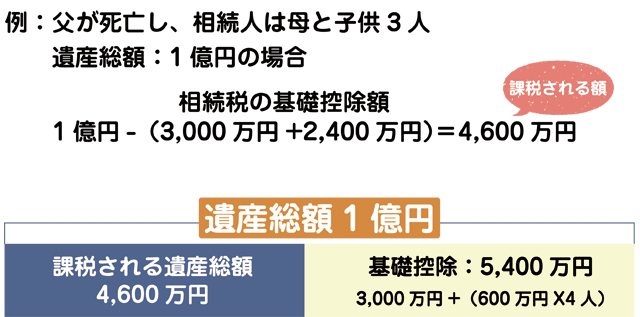

では具体的な例を見ていきましょう!

例えば

父が亡くなり相続人が配偶者の母、子供3人だった場合

【相続税の基礎控除額】 3,000万円+(600万円X4)=5,400万円

この5,400万円は相続税が非課税となります。

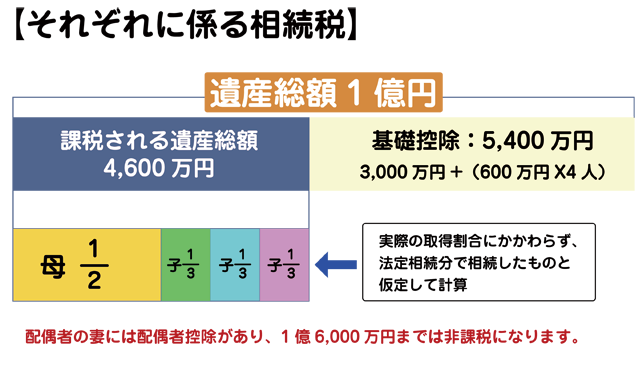

課税される遺産総額が出たら、相続法定分を元に相続税総額を算出し、その後実際に受け取る割合に応じて各人の相続税を算出します。

下の例では計算を簡単にするため、法定相続分と実際に受けとる割合は同じに設定しています。

それぞれの相続税は

【母】:0円 計算式:4600万円÷2X15%-50万円=295万円<1億6,000万円

※配偶者控除があり1億6000万円まで非課税となります。

【長男】:約76万円 計算式:4,600万円÷2÷3X10%=約76万円

【次男】:約76万円 計算式:4,600万円÷2÷3X10%=約76万円

【三男】:約76万円 計算式:4,600万円÷2÷3X10%=約76万円

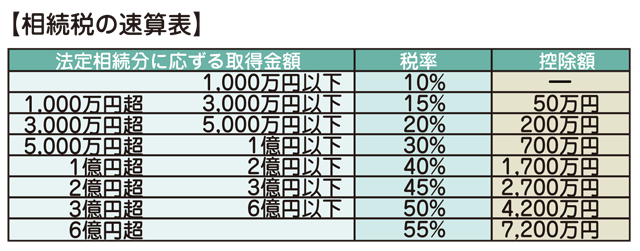

※相続税は相続した額によって税率が変わり、また控除額も変わります。

今回の配偶者の場合は、3,000万円以下なので15%の税率に50万円の控除額た引いています。

子供3人は、1,000万円以下なので10%の税率で控除額は0円となっています。

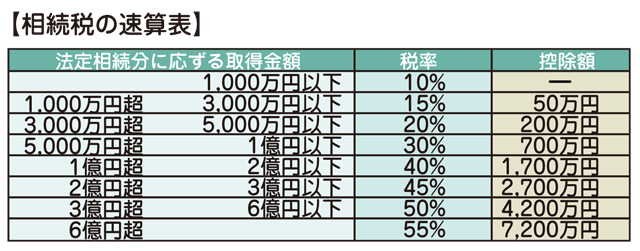

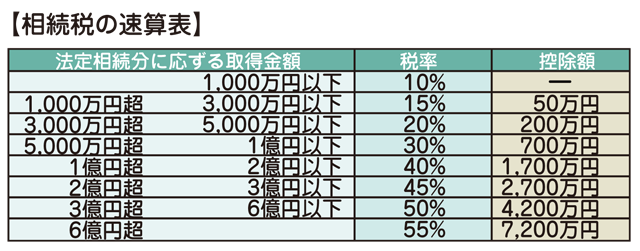

※相続税の税率と控除金額の速算表は下記をご覧ください。

相続時精算課税制度とは

60歳以上の親又は祖父母から18歳以上の推定相続人や孫への贈与について、選択制により、通常の暦年単位による贈与税制度に代えて、贈与時には、非課税枠2,500万円を超える部分についてのみ一律20%で贈与税を納付し、相続時において相続税で清算するという制度です。

※住宅取得資金の贈与で一定の要件を満たす場合は、60歳未満の親又は祖父母からの贈与でも適用できます。

その内容は別記事【住宅取得資金の贈与を受けた場合の相続時精算課税の特例】をご覧ください。

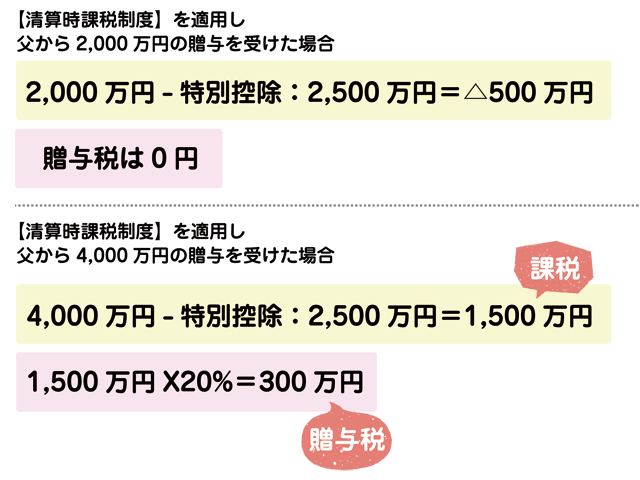

いわゆる生前贈与で、2,500万円以下なら贈与税を払わなくていいよ、2,500万円を超える贈与だったら超えた部分に対して20%の贈与税を払いなさいよということ。

両親からそれぞれ贈与を受ける場合には、それぞれから2,500万円以下(合わせて5,000万円以下)なら贈与税は非課税となります。更に、父母、祖父母それぞれ4人から贈与を受けて合わせて1億円以下なら贈与税は非課税になります。

そんな家に生まれてみたいです!!

さらっと読んだ感じ、お金持ち優遇の税制と考えてしまいがちですが、そうは問屋が卸しません。

この時点で贈与税が非課税になったとしても、贈与した人が亡くなった時にちゃんと相続税に加算されますので安心してください。って誰に言ってるのやら・・・

この制度は一度に2,500万円贈与を受けるのもOKですし、数年にわたり何回かに分けて贈与を受けるのもOKです。ただし、総額が2,500万円を超えると超えた部分に20%の贈与税がかかります。

【暦年単位による贈与税制度】では毎年110万円以下の贈与なら非課税となりますが、【相続時精算課税制度】はトータルで2,500万円以下なら非課税ですよという制度で、この制度を利用する場合は税務署に申告することになります。【暦年単位による贈与税制度】と【相続時精算課税制度】の併用はできず、また一度【相続時精算課税制度】で申告すると【暦年単位による贈与税制度】に戻ることはできません。

それでは相続時精算課税制度の贈与税の簡単な例をご覧ください。

贈与税の計算例

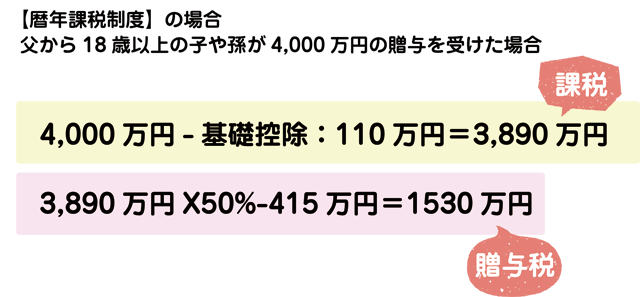

ちなみに【暦年単位による贈与税制度】の場合だと

5倍以上の贈与税になります。

このように1度に多額の贈与を受ける場合には【相続時精算課税制度】は適しているといえますね。

【ここに注目】

そもそも論ですが、贈与税と相続税の税率に大きな開きがあり、贈与税の方がかなり高く設定されています。なので【相続時精算課税制度】を適用し、相続時に納税した方が安くなるんです。

また【相続時精算課税制度】を適用すると2,500万円を超える部分に対して一律20%の贈与税となるのもポイントです。

もしこのような事態になったら贈与税と相続税をよく比べて自分にとって利益となる方を選ぶようにしましょう。

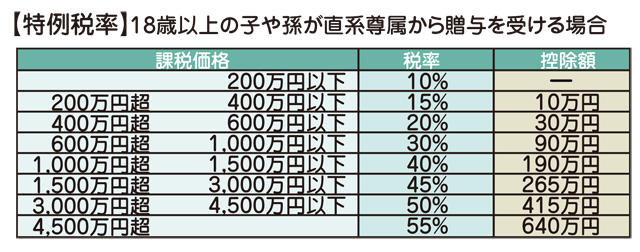

簡単に見比べれるように贈与税と相続税の税率表を下記に並べますね。

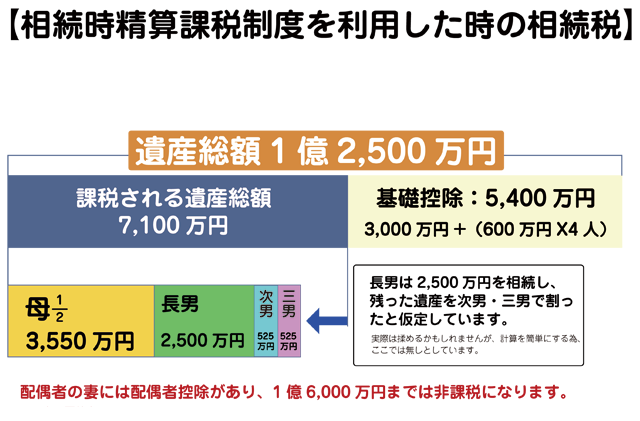

相続時精算課税制度を利用した時の相続税

相続時精算課税制度を利用した時の実際の相続税を見ていきましょう!

今まで説明してきた例と繋げて見ていきます。

◇遺産総額:1億円

◇相続人:母・長男・次男・3男の4人

◇長男は8年前に相続時加算制度を選択し、父から2,500万円の贈与を受け申告している

【ここで注意】

長男が8年前に2,500万円の贈与を受けているので、遺産総額はそれを加算した

1億2,500万円となります。

それで計算してみると・・・

それぞれの総額税額は

【母】:0円 (配偶者控除の適用を受けれるので)

【長男】:325万円 計算式:2,500万円X15%-50万円=325万円

【次男】:52.5万円 計算式:525万円X10%=52.5万円

【三男】:52.5万円 計算式:525万円X10%=52.5万円

このように、長男は【相続時精算課税制度】を利用し生前に2,500万円の贈与を受け、当時は贈与税を払っていませんでしたが、相続時にはちゃんと税金を納めないといけません。

※相続税は相続した額によって税率が変わり、また控除額も変わります。

今回の長男の場合は、3,000万円以下なので15%の税率に50万円の控除額た引いています。

次男・三男の場合は、1,000万円以下なので10%の税率で控除額は0円となっています。

※相続税の税率と控除金額の速算表は下記をご覧ください。

【注意点】

①あくまでその時の贈与税が非課税になるだけで、贈与をしてくれた人(父母又は祖父母)が死んだ場合の相続時にはこの金額を入れた金額で相続税が計算されるというところ。

②贈与を受けた年の翌年2月1日から3月15日までの間に税務署に申告すること。

③上記文章内の赤文字の【選択制】がミソで、基本的にこの【相続時精算課税制度】と【暦年単位による贈与税制度】の併用はできません。

※通常の暦年単位による贈与税制度は別記事【直系尊属から住宅取得資金の贈与を受けた場合の贈与税の非課税

】をご覧ください。ここをクリック!

ただし、父からは【相続時精算課税制度】を適用し、母からは【暦年単位による贈与税制度】を利用すれば併用できます。

④1度【相続時精算課税制度】を選択すると【暦年単位による贈与税制度】に戻すことはできません。

⑤令和5年度改正により、令和6年1月1日以降の贈与については、【相続時精算課税制度】の控除の前に毎年110万円の基礎控除ができるようになりました。

申告が必要です

■相続時精算課税制度を利用する場合は税務署への申告が必要です。

申告期間:贈与を受けた年の翌年の2月1日~3月15日の間

■相続や遺贈によって財産を取得した人は税務署に申告・納税が必要。

申告期間:被相続人(亡くなった人)が死亡した日の翌日から10ケ月以内

補足

【配偶者控除】について

相続時の配偶者控除では以下の金額のどちらか多い金額までは非課税となります。

①1億6,000万円

②配偶者の法定相続分相当額

②に対して???となる人も多いのではないでしょうか?

ここで簡単に説明しますね。

配偶者の【法定相続分】は2分の1と決まっています。

つまりは

相続財産から基礎控除(3,000万円+(600万円X相続人の数))を引いた金額の半分が

【法定相続分】になり、この金額まで非課税と言うことです。

ここで極端な例をだしますと、100億円相続した場合(簡単にする為基礎控除は無しとしてます)、母(配偶者)は半分の50億円を相続することとなります。これが母(配偶者)の【法定相続分】となります。

配偶者控除の条件の2つの金額のうち多い金額が非課税となるので、この場合は50億円が非課税となります。すげー話ですわ。

法定相続分(50億円)だけ相続すれば非課税。もし70億円相続したら50億円を超えた20億円に対して相続税がかかってくることになります。

まぁ、普通の家庭は1億6,000万円の軽減があれば十分なんですが・・・

もっとお金持ちから税金を取ってもいいと思うんですが・・・・

この記事はあくまで要約したもので、その他細かな条件や内容があります。

かならず国税庁HPにて詳細をご確認ください。

国税庁HP 相続税の計算はこちらをクリック!

国税庁HP 相続時精算課税制度はこちらをクリック!